Clique aqui para saber mais sobre a nossa política de privacidade.

Política de Privacidades

Você pode ajudar crianças e adolescentes em situação de vulnerabilidade social e pode ter o valor restituído no Imposto de Renda.

E não custa NADA.

TODOS PODEM DOAR, porém somente AS DOAÇÕES que atendem ao disposto no artigo 260 do ECRIAD, poderão ser deduzidas na DECLARAÇÃO ANUAL DA PESSOA FÍSICA OU JURÍDICA.

Art. 260. Os contribuintes poderão deduzir do imposto de renda devido, na declaração de imposto de renda, o total das doações feitas ao FIA…….( limites definidos em Decreto Presidencial)

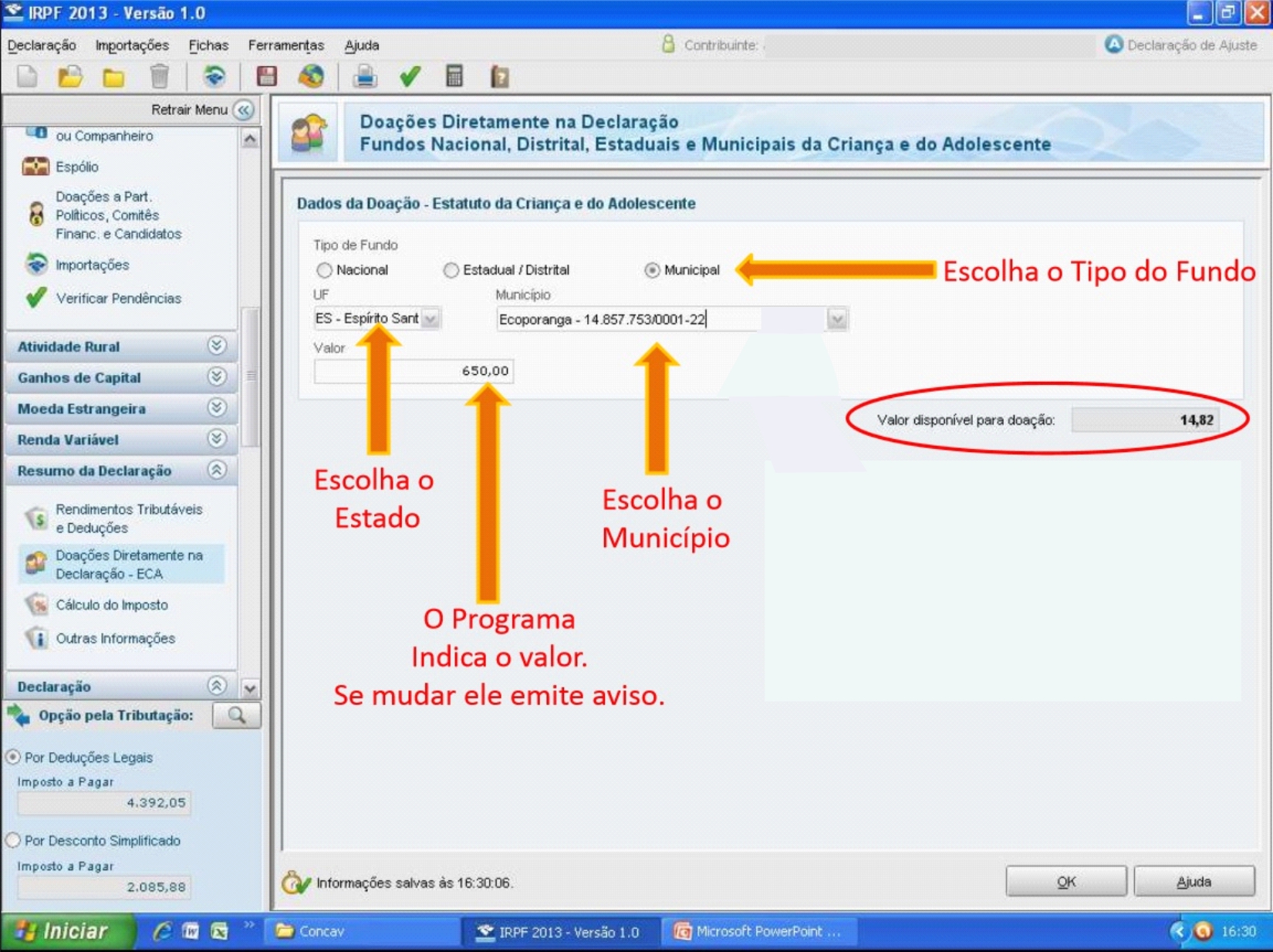

A DESTINAÇÃO é uma dedução de incentivo e se dará na própria Declaração, através de DARF específico.

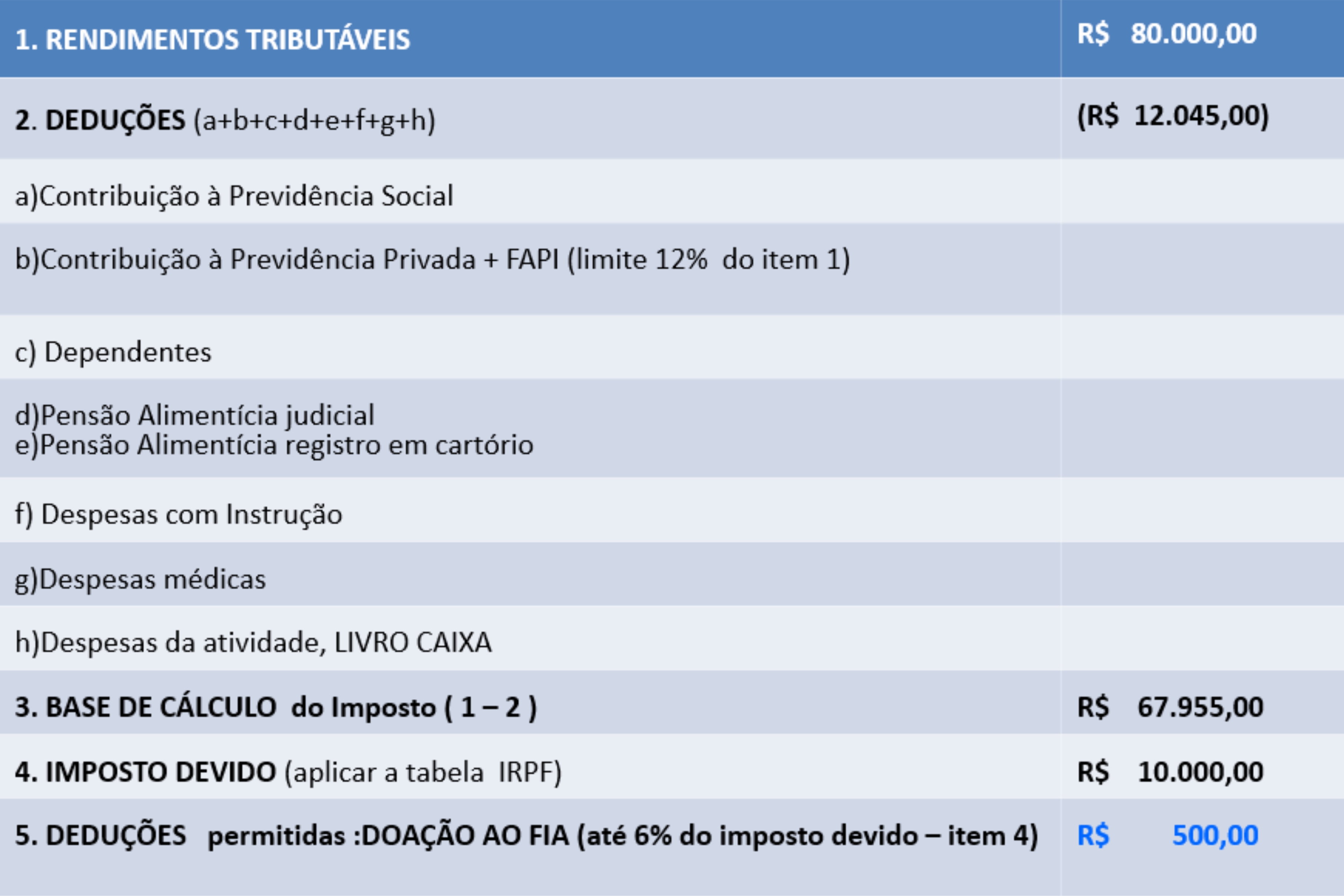

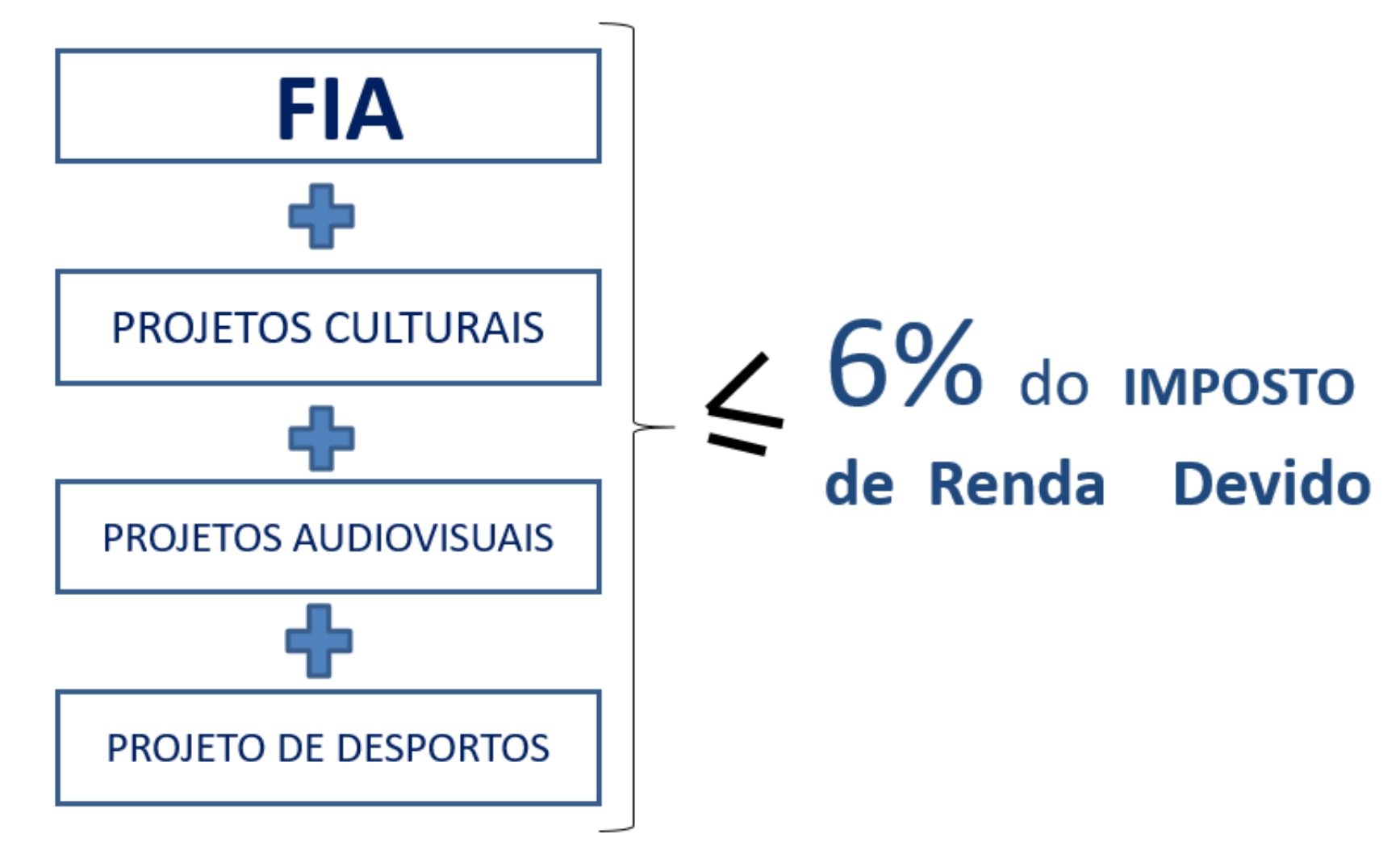

LIMITADA a 6% DO IMPOSTO DE RENDA DEVIDO E SOMENTE PERMITIDA PARA A PESSOA FÍSICA que opta por utilizar as DEDUÇÕES LEGAIS em sua Declaração de Ajuste Anual.

– DESCONTO SIMPLIFICADO NÃO PODE UTILIZAR A DEDUÇÃO INCENTIVADA –

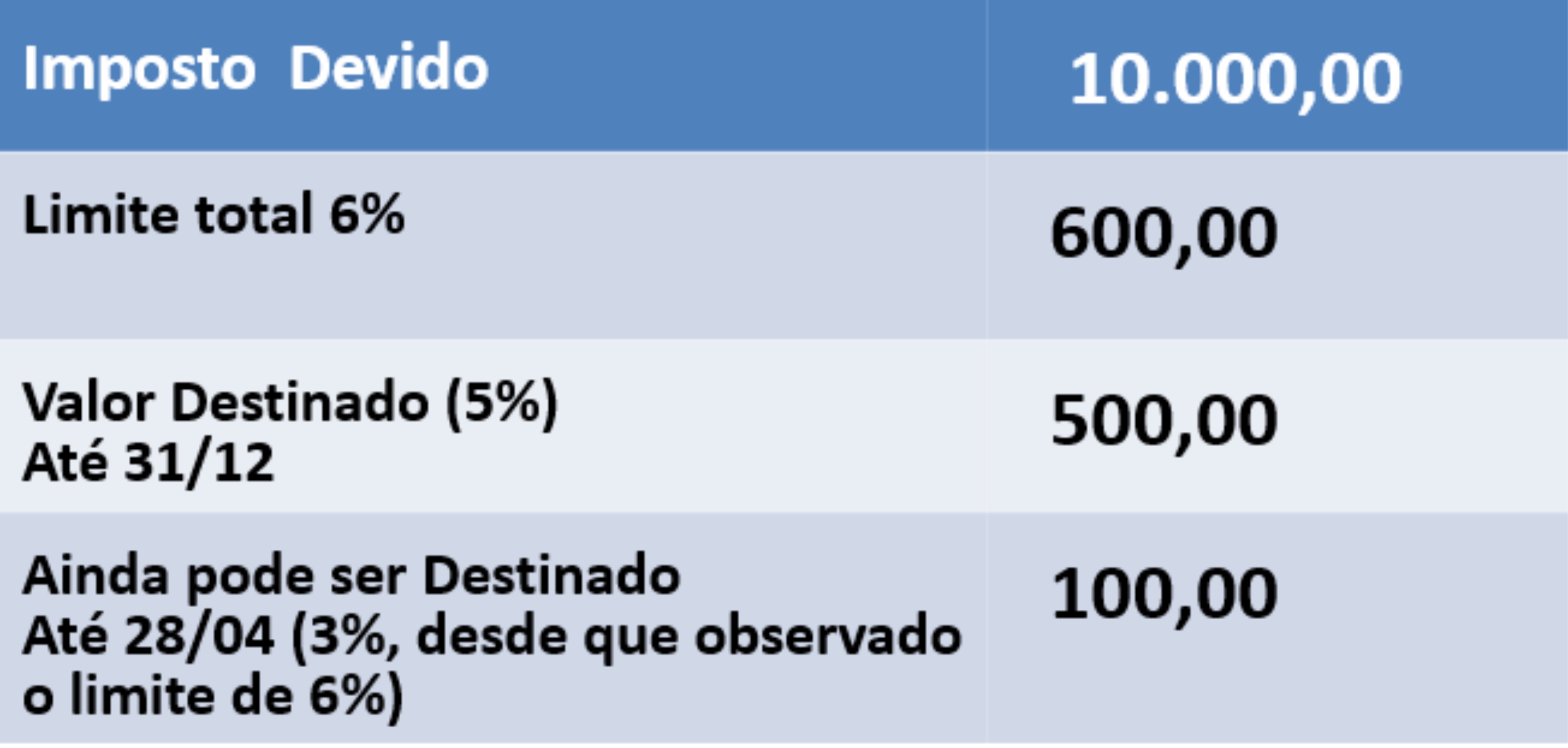

Exemplo 1 – Imposto de Renda a Restituir

(*) Limite de dedução de incentivo = R$ 600,00 (6% de R$ 10.000,00).

Exemplo 2 – Imposto de Renda a Pagar

(*) Limite de dedução de incentivo = R$ 600,00 (6% de R$ 10.000,00)

(*) Limite de dedução de incentivo = R$ 600,00 (6% de R$ 10.000,00)

Lembre-se : O valor da restituição será corrigido pela taxa SELIC

A Lei 12.594/2012 permitiu a destinação, a partir do exercício de 2012, de 3% do IR devido, mas limitado ao limite global de 6%

AS DOAÇÕES REALIZADAS DIRETAMENTE ÀS INSTITUIÇÕES BENEFICENTE NÃO SÃO DEDUTÍVEIS NA DECLARAÇÃO DE IMPOSTO DE RENDA

SOMENTE para as empresas tributadas pelo regime do LUCRO REAL (anual e trimestral).

A destinação está limitada a 1% do IR devido, não incluído o adicional.

A dedução também se aplica ao imposto determinado

– Primeiro Trimestre/2017 (Imposto Devido) – R$ 1.500.000,00

– Limite para dedução da doação ao FIA –

R$ 15.000,00 (1.500.000,00 X 1%).

Assim, teremos:

IRPJ apurado no trimestre – R$ 1.500.000,00

(-) Dedução FIA – R$ 15.000,00

(=) Imposto Devido após FIA R$ 1.485.000,00

Depósitos identificados

DOC – Documento de Crédito

TED – Transferência Eletrônica

Transferência entre contas

CONTENDO:

1) Nome da pessoa física ou jurídica, CPF ou CNPJ, data e valor

2) Nº da conta corrente do FIA

3) Nome da beneficiária : FIA/Prefeitura municipal e CNPJ do Fundo, número de ordem, endereço e assinatura da pessoa competente para dar quitação

SE QUEREMOS MELHORAR ESTE PAÍS O CAMINHO É MELHORAR NOSSAS CRIANÇAS E ADOLESCENTES, E ESTE CAMINHO É A EDUCAÇÃO.

AS ENTIDADES QUE RECEBEM OS RECURSOS DO FIA FAZEM UM TRABALHO QUE MERECE NOSSOS APLAUSOS.

E LEMBRE-SE:

Rua Amélia da Cunha Ornelas, 30 - Bento Ferreira - Vitória - ES - CEP: 29050-620 - Tel: (27) 3232-1600

O atendimento presencial será às segundas, quartas e sextas das 13 às 16h,

devendo o mesmo ser por agendamento

Copyright © 2026 CRC - ES , todos os direitos reservados