Clique aqui para saber mais sobre a nossa política de privacidade.

Política de Privacidades

Comunicado Técnico CCA/CRC-ES Nº 001/2016

Apresentar e esclarecer conceitos relacionados com a NBC TG 01 (R3) – Redução ao Valor Recuperável de Ativos.

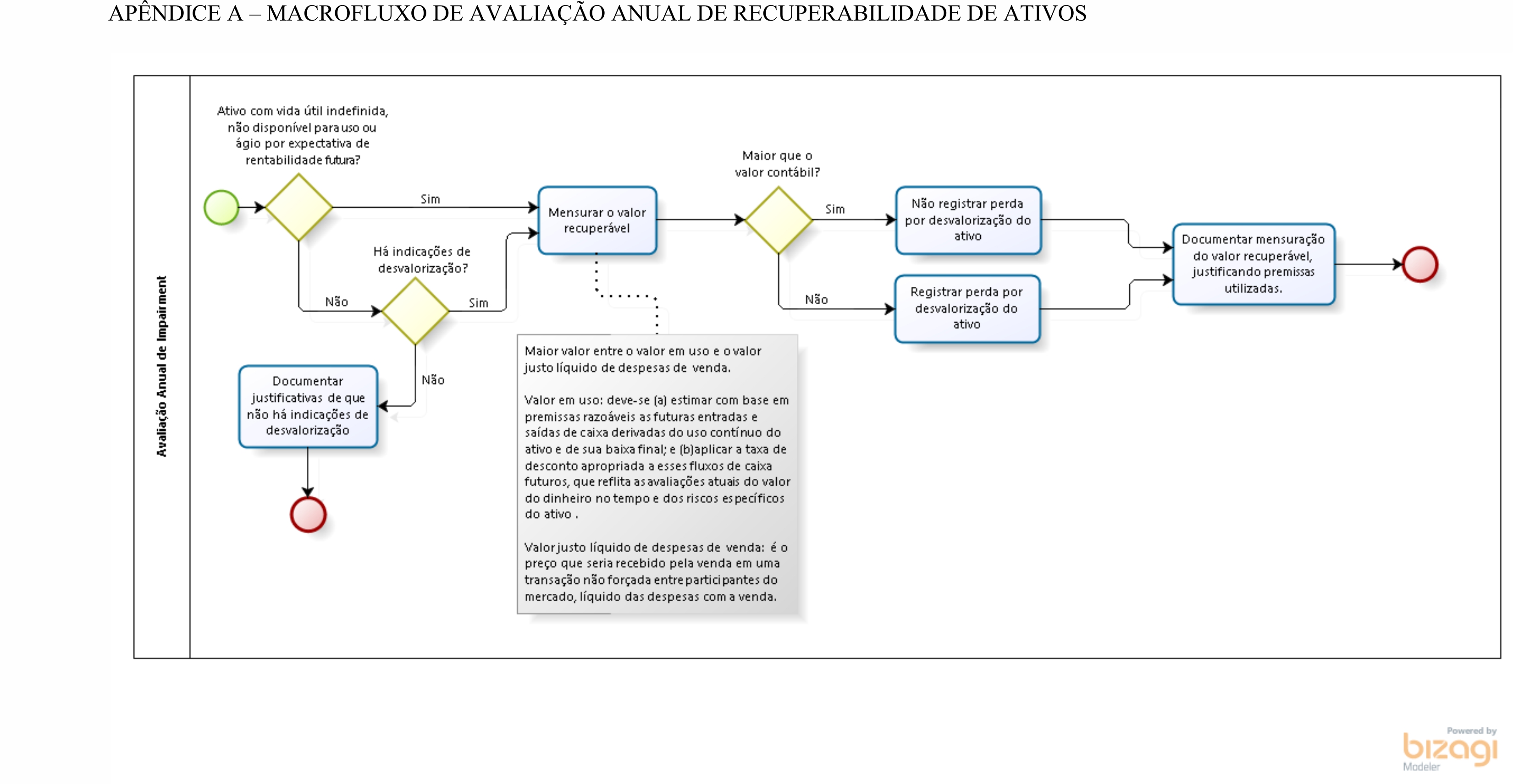

Unidade geradora de caixa é o menor grupo identificável de ativos que gera as entradas de caixa, que são em grande parte independentes das entradas de caixa de outros ativos ou de grupos de ativos.

Valor recuperável de um ativo ou de uma unidade geradora de caixa é o maior valor entre o valor líquido de venda de um ativo e seu valor em uso.

Valor em uso é o valor presente de fluxos de caixa futuros estimados, que devem resultar do uso de um ativo ou de uma unidade geradora de caixa.

Valor justo é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração

Perda por desvalorização é o valor pelo qual o valor contábil de um ativo ou de uma unidade geradora de caixa excede seu valor recuperável.

Valor contábil é o valor pelo qual um ativo está reconhecido no balanço depois da dedução de toda respectiva depreciação, amortização ou exaustão acumulada e provisão para perdas.

Valor residual é o valor estimado que uma entidade obteria pela venda do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim de sua vida útil.

Vida útil é:

(a) o período de tempo no qual a entidade espera usar um ativo; ou

(b) o número de unidades de produção ou de unidades semelhantes que a entidade espera obter do ativo.

3.1. Alcance

3.2. Quando aplicar

3.3. Indicações de desvalorização

(a) Fontes externas: redução do valor de mercado além do esperado; mudanças no ambiente tecnológico, de mercado, econômico ou legal; alteração nas taxas de juros de mercado; e valor contábil do patrimônio maior que o valor de mercado das ações;

(b) Fontes internas: obsolescência ou dano físico de um ativo; mudança na medida ou maneira de uso do ativo; e evidência de que o desempenho econômico de um ativo será inferior ao esperado.

4.1. Valor justo líquido das despesas de venda

4.2. Valor em uso

Devem ser refletidos no cálculo do valor em uso:

(a) Reconhecimento da perda: nesta situação, o valor do ativo deve ser reduzido ao seu valor recuperável e a perda reconhecida imediatamente no resultado. Caso o ativo tenha sido reavaliado, a perda será deduzida da reserva de reavaliação e deve ser recalculada a depreciação para os anos remanescentes de sua vida útil.

(b) Reversão de uma perda: a reversão será alocada aos ativos da unidade geradora de caixa, proporcionalmente aos seus valores contábeis. O valor da reversão não pode exceder o valor contábil.

APÊNDICE A – MACROFLUXO DE AVALIAÇÃO ANUAL DE RECUPERABILIDADE DE ATIVOS

Rua Amélia da Cunha Ornelas, 30 - Bento Ferreira - Vitória - ES - CEP: 29050-620 - Tel: (27) 3232-1600

O atendimento presencial será às segundas, quartas e sextas das 13 às 16h,

devendo o mesmo ser por agendamento

Copyright © 2026 CRC - ES , todos os direitos reservados