Clique aqui para saber mais sobre a nossa política de privacidade.

Política de Privacidades

No Brasil, a classe contábil durante anos utilizou a palavra “provisão” de forma equivocada em referencia a quase todas as obrigações derivadas de apropriação por competência, como por exemplo, o provisionamento de encargos trabalhistas, ou mesmo, para reduções de ativos, como, títulos a receber com liquidação duvidosa. O motivo pela utilização do termo estava no fato de se tratar de mensurações que consistiam ou decorriam de algum procedimento estimativo.

A utilização do termo “provisão” somente deve ser aplicada aos passivos com prazo e valores incertos, como as decorrentes de demandas judiciais trabalhistas e cíveis, bem como as provisões de repartição tributária. Ou seja, a aplicabilidade do termo nas contas retificadoras do ativo não é adequada e as provisões originárias de apropriações por competências devem ser registradas como obrigações existentes, pois há grau de certeza de sua ocorrência.

No setor público, com o inicio do processo de convergência das normas de contabilidade aos padrões internacionais, o regime de competência foi implementado, em sua completude, para informações patrimoniais. Dentre o conjunto de normas convergidas que utilizam o regime de competência, encontra-se a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, aprovada em outubro de 2016, e que foi base desse artigo. A referida norma tem gerado várias dúvidas de operacionalização, que serão abordadas ao longo desse texto.

A União deu o primeiro passo para regulamentar esse assunto, com a aprovação da Portaria AGU n. 40 de 2015. Nesse sentido é necessário, que também estados e municípios tenham sua normatização estabelecida para auxiliar os setores de contabilidade e jurídico na implementação da NBC TSP 03.

O assunto provisão já estava nas normas do setor público brasileiro antes mesmo da aprovação da NBC TSP 03. O tema encontrava-se no texto da NBC T 16.10 e no MCASP de edições anteriores. Isso porque o setor público contava com um arcabouço normativo próprio aprovado no ano de 2008 (conhecido como Normas Brasileiras de Contabilidade Aplicadas ao Setor Público – NBCASP´s), que tinha como base as normas internacionais.

A partir de outubro de 2016, as normas convergidas aos padrões internacionais estão sendo aprovadas, e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, por sua vez, estão sendo revogadas. Dessas ultimas, ainda encontram-se vigentes, as NBC T 16.6 a 16.11.

Diante desse cenário, a partir desse ponto, vamos abordar o assunto de forma mais técnica, retratando o processo de reconhecimento, mensuração e evidenciação das provisões no setor público. A começar da NBC T 16.10, item 11, que afirma que as provisões são constituídas com base em estimativas pelos prováveis valores de reconhecimento para os passivos. Já o Manual de Contabilidade Aplicada ao Setor Público 7ª edição (MCASP) aborda o assunto na Parte II – PCP, capítulo 10, elaborado com base na International Public Sector Accounting Standards (IPSAS) 19 – Provisões, Passivos Contingentes e Ativos Contingentes.

A “provisão” (passivo) deve ser entendida como uma obrigação legal (derivada de contrato implícito ou explicito, lei ou fundamentado em lei) ou uma obrigação não formalizada de uma entidade (eventos derivados de práticas passadas, políticas divulgadas ou declarações feitas que criam expectativas com terceiros, surgindo assim um compromisso), decorrentes de eventos já ocorridos, de prazo ou valores incertos, em que a liquidação resultará em uma entrega de recursos.

Conforme MCASP 7ª edição, as provisões devem ser reconhecidas nos casos em que: a) exista uma obrigação presente resultante de eventos passados; b) for possível fazer uma estimativa confiável do valor da obrigação; e c) for provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação.

As provisões podem ser diferenciadas de outros “passivos” quando há uma variável chamada incerteza. Incertezas sobre prazos e valores a serem desembolsados ou exigidos para sua liquidação. Assim, “passivos” e ativos não reconhecidos em virtude da dependência de eventos futuros incertos que a entidade não tenha controle total sobre o mesmo, devem ser utilizados o termo “contingente”. Dessa forma, há a distinção entre provisão e passivos contingentes.

O MCASP 7ª edição ainda corrobora que um passivo contingencial deve conter as seguintes características:

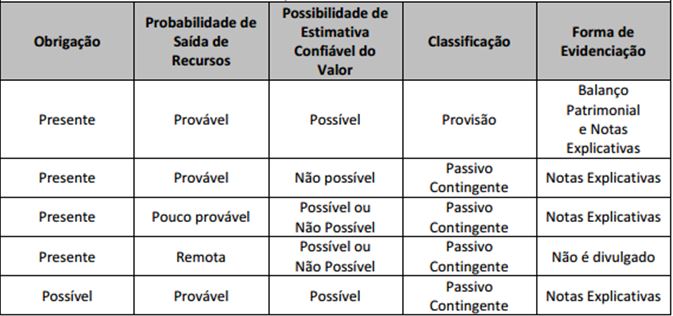

É de extrema relevância o entendimento da nomenclatura para a classificação, registro e evidenciação dos fatos de forma correta. Enquanto as provisões estão vinculadas ao conceito de passivo e são registradas contabilmente, os passivos contingenciais não estão vinculados ao conceito de passivo e por isso, não são registrados como tal (veja quadro 1 a seguir). Assim, a entidade não deve reconhecer no balanço patrimonial um passivo contingencial, sendo necessária apenas a sua evidenciação em notas explicativas.

Quadro 1 – Classificação e evidenciação de provisões e passivos contingentes

Fonte: MCASP 7° edição.

Após verificar a classificação e evidenciação das provisões, torna-se necessário entender os lançamentos contábeis. No caso de provisões seguem o seguinte roteiro no sistema de contabilização patrimonial:

Reconhecimento da provisão

D 3.x.x.x.x.xx.xx VPD

C 2.x.x.x.x.xx.xx Provisões

Baixa da provisão e registro do passivo correspondente

D 2.x.x.x.x.xx.xx Provisões

C 2.x.x.x.x.xx.xx Obrigações a Pagar

Baixa da provisão e registro do passivo correspondente

D 2.x.x.x.x.xx.xx Provisões

D 3.x.x.x.x.xx.xx VPD

C 2.x.x.x.x.xx.xx Obrigações a Pagar

Reversão da provisão

D 2.x.x.x.x.xx.xx Provisões

C 2.x.x.x.x.xx.xx Obrigações a Pagar

C 4.9.7.1.x.xx.xx Reversão de Provisões

Quanto à evidenciação da provisão, esta deve conter, no mínimo: a) o valor contábil no início e no final do período; b) provisões complementares feitas no período, incluindo aumentos nas provisões existentes; c) montantes utilizados (isto é, incorridos e imputados contra a provisão) durante o período; d) as quantias não utilizadas revertidas durante o período.

Além disso, adicionalmente, recomenda-se que seja evidenciado: a) uma breve descrição da natureza da obrigação e a periodicidade prevista de qualquer saída resultante de benefícios econômicos ou potenciais de serviços; b) uma indicação das incertezas sobre o valor ou a periodicidade destas saídas; e c) o montante de algum reembolso previsto.

Por fim, os profissionais de contabilidade ainda fazem grande confusão sobre o assunto, principalmente no setor público em que o regime de competência, para fins patrimoniais, começou a ser exigido recentemente. Porém, devemos lembrar que segundo a IN TCE ES n.° 36 de 2016, o registro das provisões já são uma realidade, pois são de aplicação imediata conforme Anexo Único dessa norma, e podem ser objeto de auditorias por parte do nosso Tribunal de Contas daqui pra frente. Portanto fica o alerta!

Rua Amélia da Cunha Ornelas, 30 - Bento Ferreira - Vitória - ES - CEP: 29050-620 - Tel: (27) 3232-1600

O atendimento presencial será às segundas, quartas e sextas das 13 às 16h,

devendo o mesmo ser por agendamento

Copyright © 2026 CRC - ES , todos os direitos reservados