Clique aqui para saber mais sobre a nossa política de privacidade.

Política de Privacidades

Mudanças atingem apenas as empresas não obrigadas na Declaração de Débitos e Créditos Tributários Federais Previdenciários e de outras Entidades e Fundos (DCTFWeb).

Os ajustes foram provocadas pelo Recurso Especial 576967/PR (tema 72 de repercussão geral) e jurisprudência consolidada do STJ no sentido de não incidência da contribuição patronal sobre a remuneração referente aos primeiros 15 (quinze) dias que antecedem ao auxílio-doença e sobre o salário maternidade, a Procuradoria Geral da Fazenda Nacional editou os pareceres SEI nº 16120/2020/ME e SEI nº 18361/2020/ME orientando os órgãos da Administração a se adequarem.

A intervenção em relação aos primeiros 15 dias foi a mínima possível no Sefip, utilizando regra já existente no aplicativo para alguns códigos de afastamento. Maiores informações podem ser obtidas no manual da GFIP/Sefip disponibilizados aqui.

As mudanças são necessárias para não gerar divergências entre o valor declarado e o recolhido ocasionando cobranças indevidas e consequentemente impedindo a emissão automática de Certidão Negativa de Débitos, o que geraria ônus aos contribuintes e a necessidade de atendimento.

As empresas têm a opção por meio de entrada de dados para fazer as alterações pontuais das informações no Sefip já que serão impactadas de imediato somente aquelas que tenham casos de afastamento com duração superior a 15 dias.

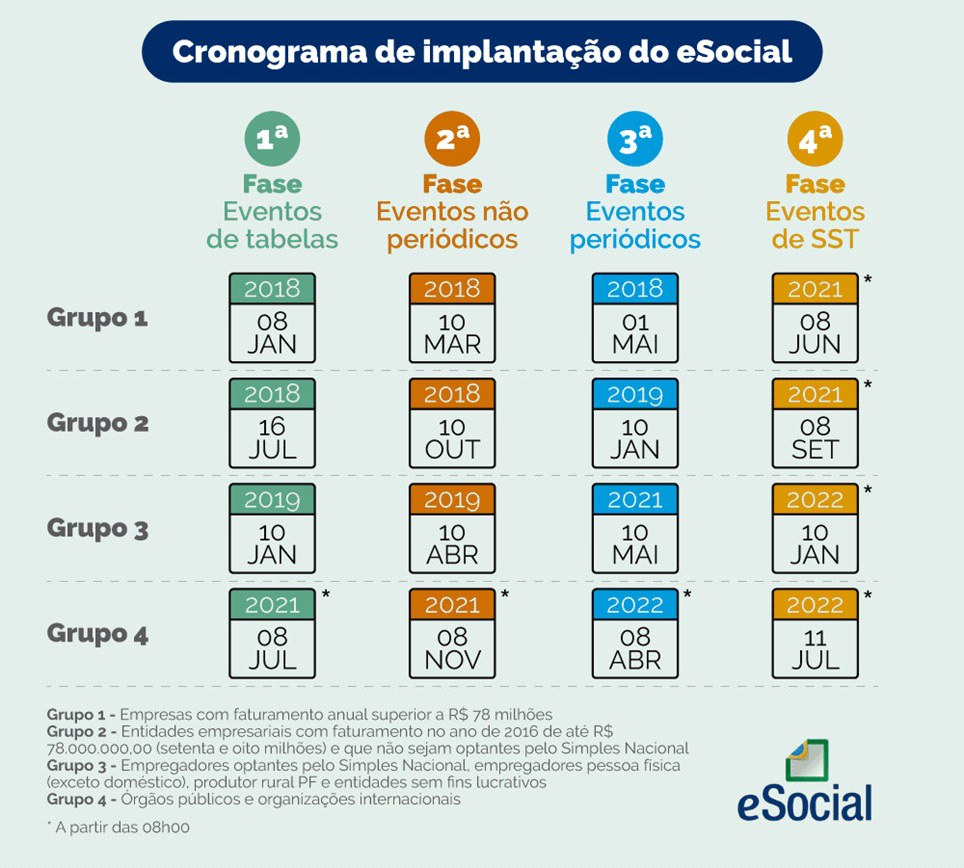

O eSocial está adaptado para a situação e os contribuintes obrigados à DCTFWeb não precisam considerar as alterações na GFIP em relação aos códigos P3 e O3, já que a RFB e a Previdência não utilizam as GFIP dessas empresas. A conclusão das etapas de faseamento do eSocial, com a migração de todos os contribuintes para a utilização da DCTFWeb tornará mais fáceis futuras adaptações a eventuais decisões judiciais e a mudanças na legislação.

Confira o cronograma de faseamento do eSocial:

Rua Amélia da Cunha Ornelas, 30 - Bento Ferreira - Vitória - ES - CEP: 29050-620 - Tel: (27) 3232-1600

O atendimento presencial será às segundas, quartas e sextas das 13 às 16h,

devendo o mesmo ser por agendamento

Copyright © 2026 CRC - ES , todos os direitos reservados