Clique aqui para saber mais sobre a nossa política de privacidade.

Política de Privacidades

1- Informações iniciais sobre o Parcelamento Especial (LC 155/2016)

Cumpre inicialmente ressaltar que a presente nota não tem força normativa, mas tão somente visa a esclarecer dúvidas que se apresentam até o momento, não tendo a intenção de esgotar o assunto, já que o Parcelamento Especial do Simples Nacional ainda carece de regulamentação e, neste caso, novas determinações e procedimentos ainda poderão ser implementados futuramente. Assim, sugere-se que os interessados desse assunto acompanhem essa matéria no sítio da Receita Federal do Brasil e no Portal do Simples Nacional, ambos na internet.

O Parcelamento Especial do Simples Nacional foi instituído pelo art. 9º da Lei Complementar nº 155, de 27 de outubro de 2016 (cuja leitura recomendamos) e, de forma resumida, podemos destacar as seguintes características/condições:

a- Poderão ser parcelados em até 120 meses, os débitos apurados na forma do Simples Nacional, até a competência 05/2016;

b- O pedido de parcelamento deverá ser apresentado em até 90 dias contados a partir da regulamentação do Comitê Gestor do Simples Nacional – CGSN (até a elaboração dessa Nota o parcelamento ainda não foi regulamentado – Enquanto isso, alerta-se que para alguns contribuinte, já é possível efetuar a Opção Prévia ao Parcelamento. Vide item 2 abaixo – 2ª pg);

c- A parcela mínima será de R$ 300,00;

d- Os débitos de Simples Nacional, até a competência 05/2016, que já estão parcelados no parcelamento de até 60 parcelas poderão ser parcelados no Parcelamento Especial (120 meses). Para tanto, o contribuinte deverá desistir do parcelamento ativo (até 60 meses). Essa desistência será on line, diretamente no Portal e-CAC, ou no Portal do Simples Nacional, ambos na internet. Se nesse parcelamento ativo existirem débitos posteriores à competência 05/2016, eles não poderão ser incluídos no Parcelamento Especial, neste caso, essas demais competências poderão ser parceladas novamente no parcelamento de até 60 meses).

e- Também poderão ser incluídos no Parcelamento Especial os débitos com exigibilidade suspensa em razão de contencioso administrativo e/ou judicial. Neste caso, o contribuinte terá que desistir previamente do contencioso. Está previsto que na regulamentação da Receita Federal do Brasil (RFB), o contribuinte terá que se dirigir (por meio de petição) à DRJ/CARF ou Justiça para solicitar a desistência prévia.

f- A funcionalidade que permite efetuar o Parcelamento Especial já está em fase de construção. Todavia, enquanto isso, chamamos a atenção para a possibilidade de se efetuar a Opção Prévia ao Parcelamento, conforme destacamos no item a seguir:

2- Opção Prévia ao Parcelamento Especial do Simples Nacional.

A Opção Prévia ao Parcelamento Especial do Simples Nacional da LC 155/2016 está disciplinada na Instrução Normativa RFB nº 1.670, de 11 de novembro de 2016, cujos principais pontos destacamos:

a- A Opção Prévia destina-se apenas aos contribuintes que receberam Ato Declaratório Executivo de Exclusão do Simples Nacional, emitidos pela RFB em setembro de 2016, e que possuem débitos apurados no Simples Nacional até a competência 05/2016;

Atenção: Também podem solicitar a Opção Prévia aqueles contribuintes que receberam o ADE de exclusão e que possuem, conjuntamente, débitos antes e após a competência 05/2016, todavia, apenas os débitos até a competência 05/2016 serão consolidados no Parcelamento Especial, e as demais poderão ser parceladas no parcelamento convencional do Simples Nacional (até 60 meses), e/ou pagos à vista.

b- A Opção Prévia tem por objetivo evitar a exclusão do Simples Nacional daqueles contribuintes que receberam ADE de Exclusão em setembro de 2016, por possuírem débitos com a RFB;

c- A Opção Prévia ficará disponível de 14 de novembro a 11 de dezembro de 2016;

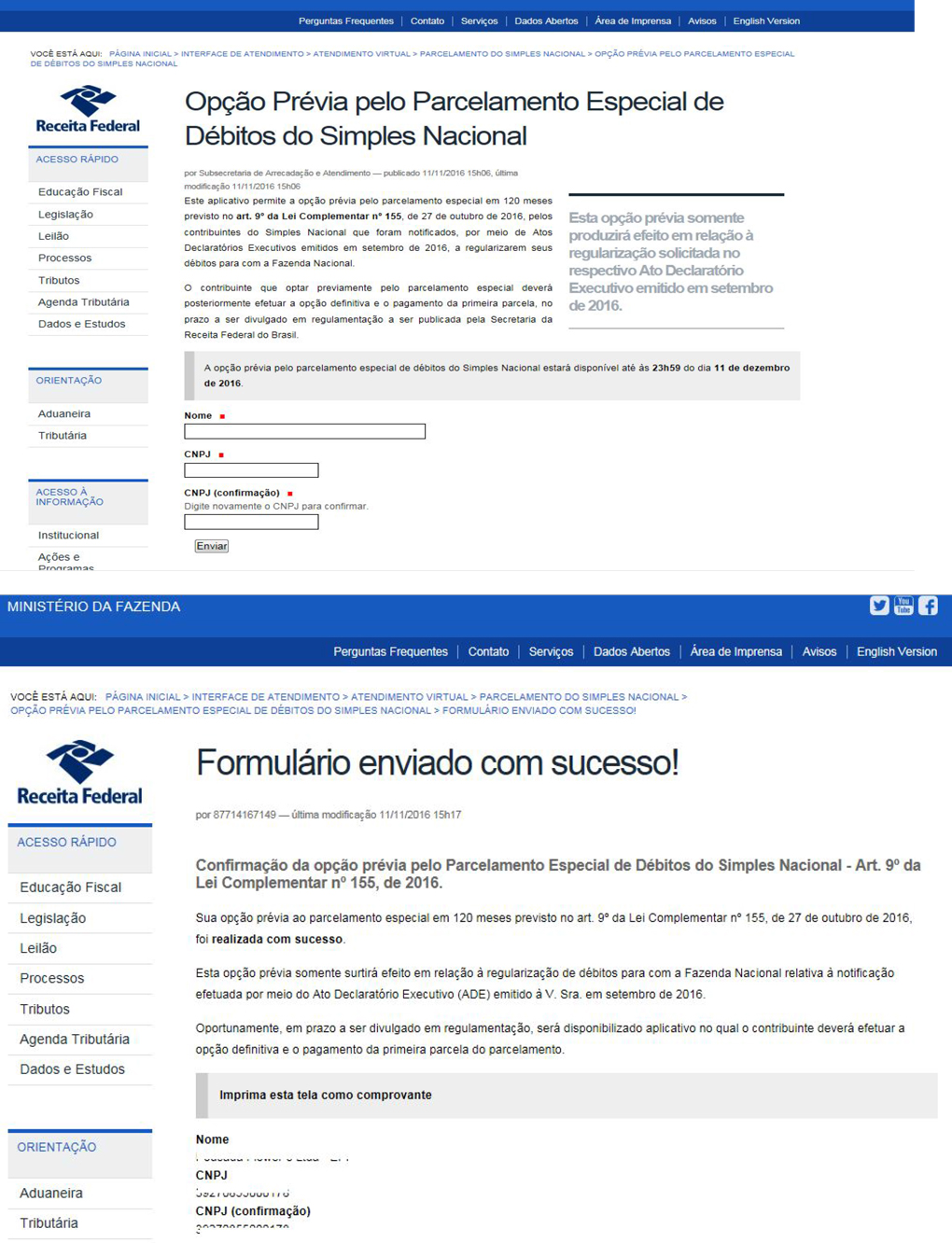

d- Para fazer a Opção Prévia ao Parcelamento, o contribuinte deve acessar o link “Acesse Aqui”, que está disponível no texto da mensagem encaminhada à sua Caixa Postal no Domicilio Tributário Eletrônico do Simples Nacional (DTE-SN), disponível no Portal do Simples Nacional na internet, ou no Portal e-CAC.

e- Pagamento da 1ª parcela: a opção Prévia ao Parcelamento é apenas para o contribuinte solicitar a opção ao parcelamento (forma de manifestar a sua intenção de efetuar o parcelamento), com a finalidade de não ser excluído do Simples Nacional. Posteriormente, em data a ser definida por meio de regulamentação, ele deverá efetuar o pedido de parcelamento em até 120 parcelas, para fins de consolidação dos débitos e pagamento da 1ª (primeira) parcela.

f- Não é necessário o comparecimento do contribuinte ao atendimento presencial da RFB para fins de apresentar Contestação ao ADE pelo fato de ter efetuado a Opção Prévia ao Parcelamento, pois a utilização do formulário eletrônico suspenderá, automaticamente, a exclusão do Simples Nacional, inclusive para débitos da PGFN.

g- Caso o contribuinte já possua um parcelamento de débitos do Simples Nacional, ele também poderá optar pela Opção Prévia para parcelar esses mesmos débitos na forma da LC 155/16. Neste caso, será exigido que o contribuinte faça a desistência desse parcelamento no e-CAC ou Portal do Simples Nacional. Se no parcelamento a ser desistido houver débitos antes e após 05/2016, observar as informações contidas no subitem “a”.

h- Havendo débitos de Simples Nacional com exigibilidade suspensa em razão de contencioso administrativo e/ou judicial que o contribuinte deseja incluir no Parcelamento Especial, ele deverá desistir previamente do contencioso. Neste ponto, o contribuinte deve aguardar demais orientações que virão na regulamentação do parcelamento.

Importante: Nesta primeira fase, que vai até 11.12.2016, o contribuinte fará apenas a ”Opção Prévia ao Parcelamento”, sendo que, posteriormente, ele deverá efetuar o pedido definitivo do parcelamento, em data a ser definida por meio de regulamentação, para fins de consolidação dos débitos e pagamento da 1ª parcela. Se não efetuar o pedido e o pagamento da 1ª parcela, o parcelamento não será efetivado.

Observações Finais:

a- A Opção Prévia ao Parcelamento da LC 155/16 não suspende a exigibilidade dos débitos, não dando direito à Certidão Positiva com Efeitos de Negativa.

b- A Opção Prévia ao Parcelamento da LC 155/16 não tem validade no agendamento da opção ou no Termo de Opção.

3- Roteiro de acesso ao “Formulário” da Opção Prévia ao Parcelamento da LC 155/16, por meio do Portal do Simples Nacional.

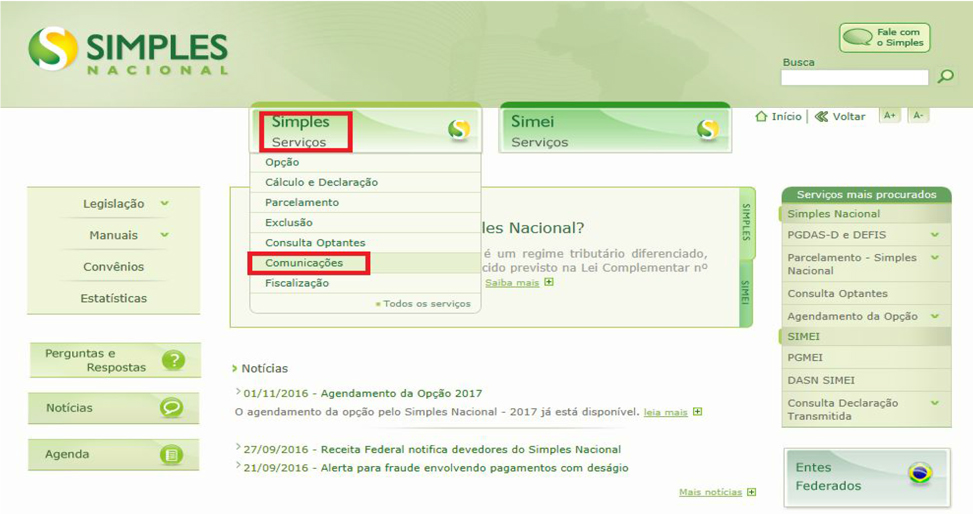

Na Página inicial do Portal do Simples Nacional, acesse “Simples Serviços” – “Comunicações”.

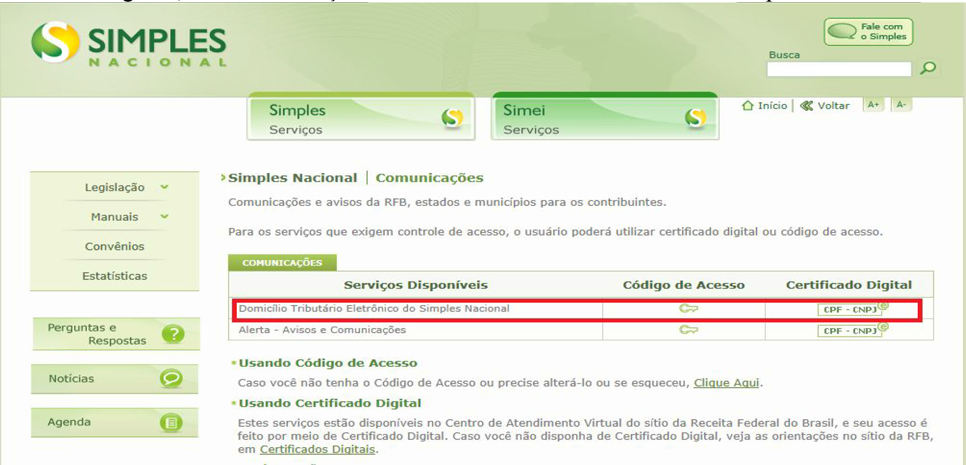

Em seguida, acesse o serviço “Domicílio Tributário Eletrônico do Simples Nacional

Informe os dados de acesso.

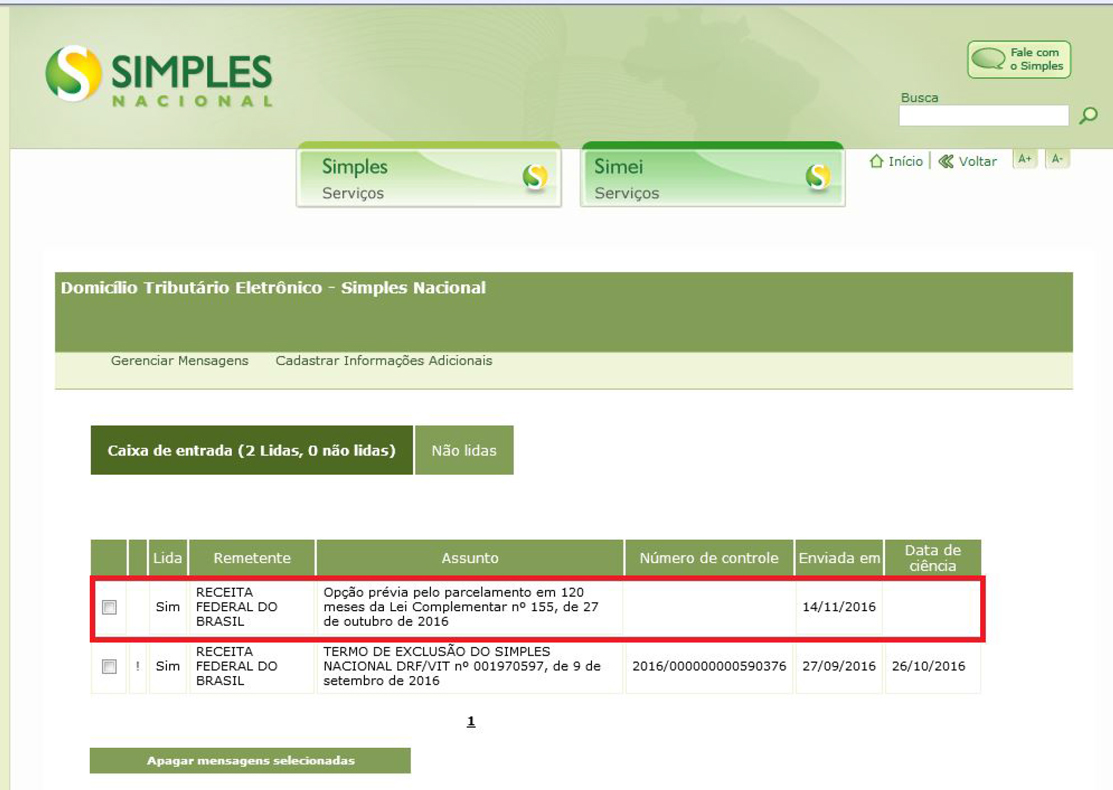

Estando no DTE/SN, abra a mensagem com o Assunto de “Opção Prévia pelo Parcelamento…”

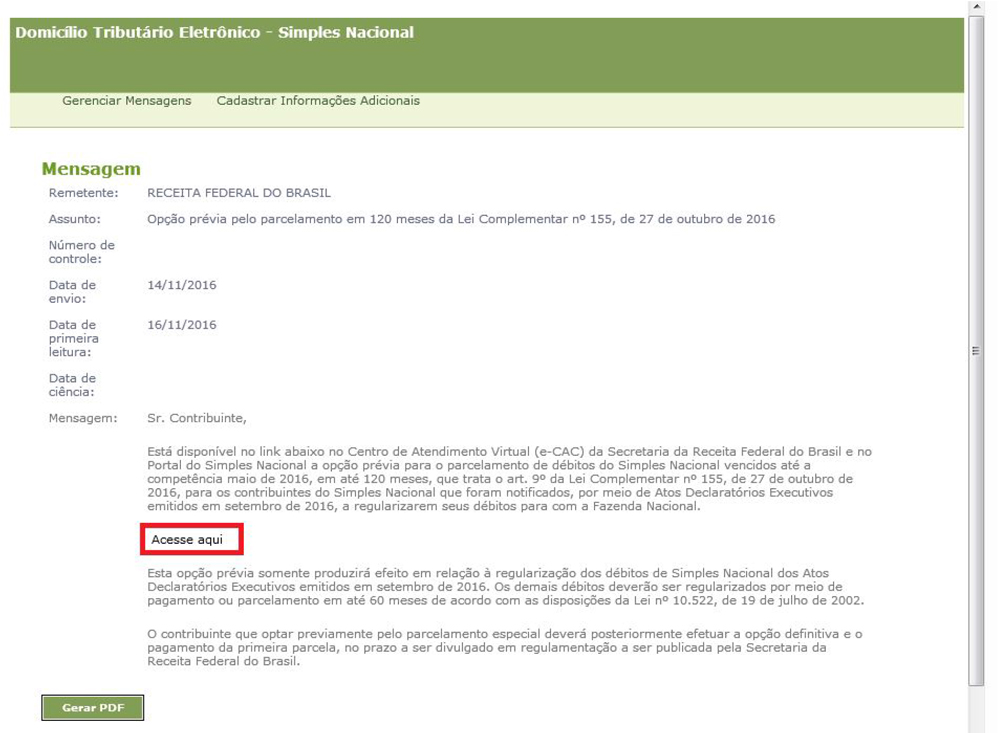

Por fim, para abrir o formulário eletrônico da Opção Prévia ao Parcelamento, clique em “Acesse Aqui”

Em seguida, preencha os dados solicitados no formulário e clique no botão “Enviar”.

DELEGACIA DA RECEITA FEDERAL DO BRASIL EM VITÓRIA/ES

Rua Amélia da Cunha Ornelas, 30 - Bento Ferreira - Vitória - ES - CEP: 29050-620 - Tel: (27) 3232-1600

O atendimento presencial será às segundas, quartas e sextas das 13 às 16h,

devendo o mesmo ser por agendamento

Copyright © 2026 CRC - ES , todos os direitos reservados