Clique aqui para saber mais sobre a nossa política de privacidade.

Política de Privacidades

Artigo – Estrutura tributária e a qualidade dos gastos públicos. Por Zulmir Ivânio Breda, presidente do CFC.

“Está em voga a discussão acerca da reforma tributária no Brasil, e a questão que emerge é a seguinte: qual seria, de fato, a reforma necessária? Deve-se assinalar que, embora o Brasil não tenha a maior carga tributária do mundo, a parcela paga pelos contribuintes se alinha à proporção paga em muitos países desenvolvidos. Em termos de valores, no Brasil, esse montante representa 32,6% do PIB enquanto, nos países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), a média percentual é de 34%. Em países como Suécia, França, Bélgica e Finlândia, essa carga ultrapassa 43%. Na Dinamarca, chega a 45,9% do PIB, sendo essa a maior proporção entre todos os países (estatísticas de 2015).

Aliado ao fato de a carga tributária brasileira ser alta, outro problema, que é anterior a esse, causa maior desalento – a “percepção de retorno” que o cidadão tem em relação à quantia de tributo que paga é muito baixa. Nem é preciso citar estatísticas para se convencer de que há algo de muito errado em áreas vitais da sociedade, como saúde, educação e segurança. E, ao nos compararmos com países que possuem a mesma carga tributária, ou até menor, podemos perceber o quão grave é a situação. Podemos citar como exemplos: Suíça (27,7%), Alemanha (37,1%), Estados Unidos (26,2%) e Canadá (32,0%). Convenhamos, esses países se encontram entre os dez primeiros colocados no ranking do Índice de Desenvolvimento Humano (IDH) enquanto o Brasil ocupa a 79ª posição, de acordo com dados de 2015 do Programa das Nações Unidas para o Desenvolvimento (PNUD). Vale lembrar que esse indicador remete ao desempenho de três óticas – renda, educação e longevidade.

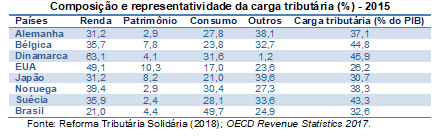

Ademais, outra característica da carga tributária brasileira que nos parece perversa é a forma que esses impostos incidem sobre a população. Enquanto na maior parte dos países desenvolvidos os impostos incidem mais sobre a renda (diretos) do que sobre o consumo (indiretos), no Brasil, o maior percentual (quase 50%) recai sobre o consumo. Assim, a parcela menos favorecida da população acaba arcando com o maior peso, já que boa parte de sua renda é destinada ao consumo de bens e serviços. Deste modo, o Brasil parece seguir na contramão, como podemos observar na tabela a seguir, que apresenta dados de alguns países selecionados.

E os problemas não param por aqui. A complexidade da estrutura tributária do País também é passível de críticas. Enquanto a maioria dos países adota um imposto único, chamado Imposto sobre Valor Agregado (IVA), no Brasil, temos 5 impostos/contribuições sobre o consumo: Imposto sobre Produtos Industrializados (IPI), Imposto sobre Operações Relativas à Circulação de Mercadorias e Serviços (ICMS), Imposto sobre Serviços (ISS), Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (PIS/Pasep) e Contribuição para o Financiamento da Seguridade Social (Cofins). E, para contribuir com a confusão, as regras para o IPI e o ICMS variam de um estado para outro, o que culmina na “guerra fiscal” entre os entes federativos.

Efetivamente, segundo dados do Instituto Brasileiro de Planejamento e Tributação (IBPT), o sistema tributário brasileiro conta com 63 tributos em vigor e 97 obrigações acessórias (conjunto de documentos, registros e declarações utilizadas para o cálculo dos tributos). Essa complexidade, sabemos, é muito desfavorável para o ambiente de negócios, pois, além de onerar as empresas com estruturas especializadas no assunto, contribui para fraudes e evasão fiscal. De acordo com o IBPT, as empresas precisam seguir cerca de 3.790 normas distintas, que mudam com frequência, para estarem em dia com suas obrigações, gerando muita complexidade e insegurança no ambiente de negócios.

Um dado que pode confirmar esse cenário adverso é o Ease of Doing Business – um indicador do Banco Mundial que compara 190 economias de acordo com a facilidade de pequenas e médias empresas domésticas em fazerem negócios. Nesse ano, o desempenho do Brasil neste indicador é de 56,4, ocupando a 125ª posição no ranking, atrás de nossos vizinhos Paraguai (108ª), Argentina (117ª) e Uruguai (94ª). Outra estatística negativa é a do tempo gasto pelas empresas para cumprir as obrigações tributárias, indicador verificado pelo Banco Mundial (2017). De acordo com essa estatística, no Brasil, as empresas gastam cerca de 1.958 horas em média, por ano, para cumprir essas exigências, dado que coloca o País em último lugar no ranking. A Bolívia ocupa o penúltimo lugar, com 1.025 horas gastas. Na Argentina, o tempo médio é de 311,5 horas. Já nos países da OCDE, o tempo é de 160,7 horas por ano, em média, o que representa 8% do tempo gasto no Brasil. Esse ambiente, logicamente, prejudica a nossa competitividade.

Em junho deste ano, aconteceu em São Paulo o Fórum Internacional Tributário (FIT), com o intuito de discutir temas relacionados à Reforma Tributária. Estiveram presentes 20 palestrantes de 14 países, que partilharam os avanços e retrocessos em suas nações no que se refere à estrutura tributária. Na ocasião, foi lançado o livro “A Reforma Tributária Necessária: diagnóstico e premissas”, ligado ao movimento “Reforma Tributária Solidária”. Nas discussões, ficou evidente a insatisfação dos conferencistas quanto à estrutura tributária no Brasil, principalmente, no que tange a sua característica regressiva e injusta. No entanto, algo que não se pontuou no debate foi o mau uso do dinheiro público no contexto brasileiro.

Neste sentido, vale destacar alguns traços interessantes da estrutura tributária da Dinamarca e da Suécia, expostos pelos palestrantes Michael Klitgaard e Asa Hansson. Eles enfatizaram a consciência e a satisfação da população em ser contribuinte. Mesmo se tratando das cargas tributárias mais elevadas do mundo, existe consenso da população e, na Dinamarca, uma parcela da população acredita que a carga tributária deveria ser ainda maior. Não nos surpreende constatar que nesses países a estrutura de impostos é progressiva e as alíquotas são amplas e uniformes, o que torna a gestão mais fácil e menos suscetível a fraudes. Outro traço marcante nessas economias é o alto compliance e a certeza de que cada um cumpre o seu papel.

Agora, permanece a questão: qual seria, de fato, a reforma necessária no Brasil? Após percorrermos esse panorama, acreditamos ser consenso de que a reforma precisa contemplar, pelo menos, três pontos básicos: simplificação, redução e equidade. Mas, no intuito de ir além desses passos e do que já foi discutido, levantamos duas outras questões: como são alocados os recursos públicos? Quais os custos da ineficiência e dos desvios desses recursos para a população?

Diante desses questionamentos, os pontos básicos para a reforma parecem ficar em segundo plano, pois a discussão sobre a redução da carga tributária ou a simplificação da estrutura dos tributos parece não importar ao cidadão se os recursos carreados aos cofres públicos não cumprem a sua finalidade e não chegam ao seu destino.

Portanto, existem problemas mais urgentes a serem discutidos antes de se propor uma reforma tributária, baseando-se nos passos que, à primeira vista, parecem ser coerentes. E, talvez, dentre esses problemas, se destaquem a ineficiência e os desvios de recursos, que são combatidos com ética e eficiência na gestão.

Corroborando esse cenário, o Índice de Retorno de Bem-Estar à Sociedade (Irbes), calculado pelo IBPT, mostra que, em 2017, pelo sexto ano consecutivo, o Brasil é o país com pior retorno de bem-estar à população nas esferas federal, estadual e municipal. Esse indicador leva em consideração a carga tributária em relação ao PIB e ao IDH, e o resultado se baseia na comparação do Brasil com os 30 países que possuem as maiores cargas tributárias do mundo. Essa realidade é inaceitável.

Dito isto, nas discussões acerca dos problemas brasileiros, parece-nos que a urgência recai sobre os temas referentes à gestão e ao controle dos recursos públicos, a fim de que possamos analisar os problemas pela “raiz”. Ao aprimorarmos os mecanismos de controle e de alocação de recursos, buscando maior eficiência e eficácia dos gastos, uma consequência certamente será a melhoria da percepção de retorno à sociedade.

Não queremos entrar no mérito das discussões sobre qual o tamanho do governo ou da máquina pública, mas, sim, questionar como os recursos arrecadados são aplicados. Na realidade, ao se comparar, por exemplo, os gastos com educação no Brasil, os percentuais em relação ao PIB estão equiparados aos de economias desenvolvidas. Esses gastos totalizaram 4,9% do PIB brasileiro enquanto a média dos países da OCDE é de 5,2% do PIB (dados de 2015). No entanto, apesar desse nível de investimento, o País continua entre os últimos colocados no ranking do Pisa – entre 70 países, o Brasil ficou na 63ª posição em ciências, 59ª em leitura e 66ª em matemática (dados de 2016). Assim, percebe-se que o problema maior não reside, sempre, na falta de verba e, sim, como ela é alocada. É lamentável observar que os problemas de gestão, aliados à malversação dos recursos, parecem se sobrepor a questões, como o tamanho do orçamento ou da carga tributária.

Para finalizar, recordamos as palavras do Prêmio Nobel em Economia, Milton Friedman, segundo o qual existem quatro maneiras de se gastar dinheiro: 1) Gastar o seu dinheiro com você mesmo, situação em que você procurará o menor custo e a máxima qualidade; 2) Gastar o seu dinheiro com os outros, caso em que você buscará o menor custo e a mínima qualidade; 3) Gastar o dinheiro dos outros com você, onde seu objetivo será o maior custo e a máxima qualidade; 4) Enfim, gastar o dinheiro dos outros com os outros, situação em que você não terá nenhuma preocupação com custo e nem com a qualidade. Tendo em vista as estatísticas referentes ao bem-estar da população, parece-nos que os governos, de modo geral, se utilizam mais da quarta maneira de se gastar dinheiro”

Rua Amélia da Cunha Ornelas, 30 - Bento Ferreira - Vitória - ES - CEP: 29050-620 - Tel: (27) 3232-1600

O atendimento presencial será às segundas, quartas e sextas das 13 às 16h,

devendo o mesmo ser por agendamento

Copyright © 2026 CRC - ES , todos os direitos reservados