Aproveitando o ensejo, convém esclarecer uma questão que ainda desperta dúvidas em muitas pessoas: conselhos profissionais são distintos de sindicatos e de associações? As associações possuem cunho científico e cultural e são responsáveis por congregar os profissionais de determinada área, visando à atualização e ao aprimoramento profissional. Os sindicatos, por sua vez, têm como objetivo principal a representação e defesa da classe profissional, principalmente em relação às condições de trabalho e à remuneração. Aos conselhos profissionais cabe regular a profissão; orientar os profissionais no exercício do seu ofício; zelar pela ética e excelência nos serviços prestados; e conceder o registro ao profissional e fiscalizá-lo em suas atividades.

Ademais, como salienta o documento Orientações para os Conselhos de Fiscalização das Atividades Profissionais, do Tribunal de Contas da União (TCU), “a atuação dos Conselhos de Fiscalização das Atividades Profissionais se revela de extrema importância para o desenvolvimento sustentável de nosso país na medida em que assegura o adequado acompanhamento do exercício de atribuições previstas em lei, privativas de determinadas categorias”.

De modo particular, os conselhos que regulamentam as profissões são criados por lei, com caracterização jurídica de autarquias especiais e dotados de personalidade de direito público. Nessa ótica, regulamentar significa impor limites, normatizar e prezar pela qualidade da atividade profissional, que já se encontra reconhecida e assegurada constitucionalmente.

O Conselho Federal de Contabilidade (CFC), de posse desses atributos, foi criado e é regido pelo Decreto-Lei n.º 9.295, de 27 de maio de 1946. Como mencionado, por sua natureza, uma de suas principais funções é a de fiscalizar o exercício da profissão contábil. Essa função assume importância ímpar ao atuar diretamente no controle ético e técnico-profissional, dimensionando o seu compromisso social e reafirmando a relação de confiança, segurança e respeito com a classe contábil no exercício de suas funções.

É importante ressaltar que esse compromisso com a sociedade se torna ainda mais valoroso tendo em vista o momento vivenciado no País. Os casos de corrupção e ações criminosas, envolvendo tanto o Governo quanto empresas, trouxeram consigo o anseio social por reavivar valores morais e éticos. Em termos concretos, os atos ilegais estão sendo cada vez menos tolerados e devem ser punidos com mais rigor a fim de serem desestimulados em definitivo.

Assim, esse compromisso do profissional com a integridade precisa ser reassumido dia a dia, tanto pelo seu cumprimento quanto pelo incentivo aos outros com quem se relaciona, com o cumprimento das boas práticas, das leis e dos regulamentos. Dessa maneira, a sociedade continuará encontrando na classe contábil a postura íntegra e o suprimento, com excelência, de todas as suas necessidades no âmbito dos afazeres contábeis.

Na prática, a fiscalização do exercício da profissão contábil, de abrangência nacional, é exercida pelo Sistema CFC/CRCs, por intermédio de dedicados fiscais contratados para esta tarefa, que atuam em ações de caráter educativo, restritivo e coercitivo que se coadunam com a dignidade, a responsabilidade e o respeito às normas profissionais, sempre focados na proteção das prerrogativas profissionais e no atendimento ao interesse público para o bem coletivo.

Nesta linha de pensamento, ressaltam-se aqui alguns dos projetos que fazem parte das atividades de fiscalização do CFC: 1) Ações de Fiscalização do Sistema CFC/CRCs – têm como premissa evidenciar que os CRCs adotem ações visando ao cumprimento de seu papel institucional; 2) Acompanhamento e Apoio à Fiscalização e às Câmaras de Fiscalização dos CRCs – têm por finalidade desenvolver atividades de acompanhamento e assessoramento às ações que contribuam para que a fiscalização seja exercida com abrangência e uniformidade; e 3) Revisão da Legislação Aplicada à Fiscalização – busca a atualização e adequação da legislação aplicada à fiscalização do Sistema CFC/CRCs.

De acordo com o Art. 76 da Lei n.º 12.249/2010 – que alterou alguns dispositivos do Decreto-Lei n.º 9.295/1946 –, as penalidades aplicáveis por transgressão ao exercício legal da profissão podem ser: disciplinares – i) multas, que variam de uma a dez vezes o valor da anuidade corrente; ii) suspensão do exercício da profissão por até dois anos; iii) cassação do registro profissional e; éticas – iv) advertência reservada, censura reservada e censura pública. A alteração introduzida na nossa lei de regência representa um ganho significativo ao evidenciar que a profissão recrimina em grau máximo de punição as condutas como “crime contra a ordem econômica e tributária, apropriação indébita de valores de clientes confiados à sua guarda e incapacidade técnica de natureza grave”. Antes dessa mudança na lei, não havia a previsão legal de cassação do registro profissional.

Nos últimos anos, têm sido intensificadas ações de fiscalização no sentido de identificar o exercício ilegal por leigos e de exigir a observância das normas de natureza obrigatória por todos os profissionais da contabilidade – atuação individual ou em sociedade –, na sua inteireza na prestação dos serviços contábeis, em especial, para as demonstrações financeiras, afinal, as prerrogativas profissionais, a técnica e a ética não podem estar ou ser colocadas em jogo, pois delas decorrem a sobrevivência e o sucesso dos profissionais da contabilidade.

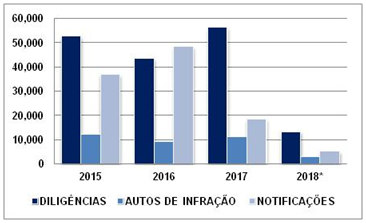

No gráfico a seguir, são apresentados os dados das ações fiscalizatórias do Sistema CFC/CRCs para o período de 2015 a 2018 (maio). A escolha desse período se deu em virtude da mudança de metodologia ocorrida a partir de 2015, em relação à contagem de Diligências. Sendo assim, a comparabilidade com dados de anos anteriores deixou de ser válida nesse quesito.

Dados da Fiscalização – 2015 a 2018

Fonte: Conselho Federal de Contabilidade (CFC). *Dados até maio/2018.

Como podemos observar, em 2017, foram registradas mais de 56 mil diligências por parte dos fiscais dos 27 Conselhos Regionais de Contabilidade. Tais ações ocasionaram o total de 18.272 notificações emitidas e a abertura de 10.895 processos administrativos ético-disciplinares em decorrência dos autos de infração. Nesse mesmo ano, observado o devido processo legal, foram julgados em primeira instância (CRC) mais de 12 mil processos e cerca de 1.434 em grau de recurso (CFC). Do total de processos julgados em segunda instância, em 1.091 houve manutenção da pena aplicada em primeira instância; 228 obtiveram provimento parcial; 15 foram diligenciados; 9 processos foram devolvidos aos CRCs; e somente 91 foram arquivados. Esses dados demonstram que, do total de processos julgados em grau de recurso, 92% implicaram a imposição de penalidade às infrações.

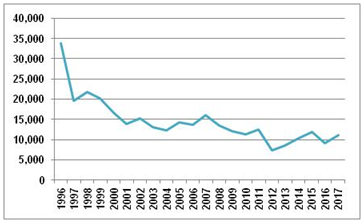

Em um panorama histórico, a ilustração abaixo apresenta a trajetória dos autos de infração para o período de 1996 a 2017. Podemos observar que seu comportamento é fortemente decrescente em praticamente todo o período.

Autos de infração – 1996 a 2017

Fonte: Conselho Federal de Contabilidade (CFC).

Enquanto em 1996 foram registradas mais de 33 mil infrações no universo de 321 mil profissionais, em 2017, esse número caiu para aproximadamente 11 mil no universo de 528 mil profissionais. Esse cenário pode ter sido motivado pela postura preventiva e desenvolvimentista que o Sistema CFC/CRCs vem adotando, com ações concretas focadas em evitar e não apenas em punir erros. Como âncora, têm-se o bem-sucedido Programa de Educação Profissional e Continuada (PEPC), para a capacitação e renovação continuada do conhecimento, e a realização do Exame de Suficiência, este representando um filtro para o acesso do bacharel em Ciências Contábeis ao registro profissional.

Diante disso, é notável o avanço e o aprimoramento profissional da classe contábil ao longo dos anos. O profissional está cada vez mais dedicado em se atualizar e ampliar seus conhecimentos nesse ambiente de oportunidades que está em constante transformação, tendo em vista que essa se tornou uma condição necessária para se destacar ou mesmo conquistar novos mercados de trabalho.

Nesse âmbito, a valorização profissional é a imagem que se imprime na sociedade por meio da competência, da capacidade técnica, da respeitabilidade e da conduta ética. Essas virtudes e habilidades estão na consciência profissional, e os conselhos de fiscalização profissional contribuem nessa tarefa diária e permanente, por meio do trabalho efetivo dos fiscais e conselheiros e da disseminação nos diversos canais de comunicação e de relacionamento.

Portanto, a fiscalização é uma via de mão dupla e é essa característica que a torna essencial: ao atuar como fator de proteção do interesse público para os usuários das informações contábeis, serve também de estímulo ao aperfeiçoamento técnico e zelo do profissional para a conquista de melhores condições de trabalho e manutenção da dignidade no exercício pleno da atividade contábil. Desse modo, a valorização e o fortalecimento da classe contábil passam, indiscutivelmente, pela fiscalização exercida pelo conselho profissional, e sua pujança associa-se à força e ao compromisso dos nossos profissionais com a ciência, com a ética e com o exercício pleno de suas prerrogativas para o bem servir, atuando como fator de proteção do interesse público.

Assim, como salienta o filósofo Mario Sergio Cortella, em sua obra Não espere pelo epitáfio, “Torna-se cada vez mais iminente a necessidade de pensar o novo e, mais do que isso, de pensar de uma nova forma o mundo que se apresenta, a cada dia, um”.

Ainda, cabe mencionar as preciosas lições em artigos publicados pelos saudosos professores doutores Olivio Koliver, que afirma que “não devemos esquecer que uma das diretivas para qualquer código de ética é a de que ele tenha, entre seus objetivos, a manutenção de razoável igualdade de condições entre os contabilistas, no atendimento ao mercado”, e Antônio Lopes de Sá, que alerta que “não existe uma perfeição dos séculos antes de Cristo, nem só do século XV e ainda uma outra do século XX, mas, uma só e que se identifica por ter como finalidade a atingir a virtude, através da qual se deseja e faz para o nosso semelhante o que para nós almejamos e fazemos de melhor.”

Afinal, prover os gestores – públicos e privados – e o Judiciário com as informações mais valiosas para que eles possam decidir sobre as questões patrimoniais, construir um futuro melhor para seus negócios ou para a administração dos recursos públicos, melhorar sua performance com um adequado cumprimento das regras (compliance), entre outras, é papel dos profissionais da contabilidade, que fazem parte de um sistema contábil forte, regulado e fiscalizado.

Sandra Batista, Vice-Presidente de Fiscalização, Ética e Disciplina do CFC.